Blog

Metales Preciosos de Inversión

Blog

Metales Preciosos de Inversión

Blog

Metales Preciosos de Inversión

El oro es la inversión perfecta para complementar las pensiones de jubilación

16 de mayo de 2019

El progresivo envejecimiento de la población española, debido al incremento de la esperanza de vida y a la reducción de la tasa de mortalidad, va a provocar que el futuro de las pensiones sea cada vez más complicado. A este ritmo, en unos años habrá más españoles jubilados que trabajadores en activo, lo que compromete seriamente el funcionamiento del sistema público de pensiones. Por ello, los expertos creen que es necesario complementar este sistema con la inversión en oro físico, una fórmula ideal para asegurarse una jubilación tranquila y con el mismo poder adquisitivo que se tenía estando en activo.

Índice de contenidos

Es necesario concienciarse sobre la necesidad de complementar las pensiones públicas con otros activos que permitan disfrutar de una jubilación tranquila. Y el oro de inversión es el complemento perfecto al sistema público de pensiones.

Un sistema que, a tenor de lo que se puede leer en la prensa diaria, se encuentra en una situación cada vez más complicada. Según explican desde el diario El Economista, en su edición del 16 de mayo,

“La decisión del Gobierno socialista de mantener la senda de crecimiento de las pensiones en relación al incremento de la inflación supondrá un tensionamiento de las Cuentas por las obligaciones reconocidas por parte del Estado en términos de gasto destinado a las clases pasivas, algo que también podría neutralizar parte de los esfuerzos del Ejecutivo sobre aumento de la recaudación tributaria”.

La hucha de las pensiones

La situación del llamado Fondo de Reserva de la Seguridad Social, la popularmente conocida como “hucha de las pensiones”, es muy delicada. El Gobierno de Pedro Sánchez contemplaba en los Presupuestos de 2019 la concesión de un crédito por parte del Estado, de un importe de 15.164 millones de euros, que permitiría afrontar los pagos pendientes a los jubilados de aquí a final de año.

Sin embargo, estos Presupuestos no fueron aprobados y tuvieron que ser prorrogados los de 2018, lo que significa que el crédito concedido por el Estado sería del mismo importe que solicitado el año anterior por el Gobierno de Mariano Rajoy: 13.830 millones de euros.

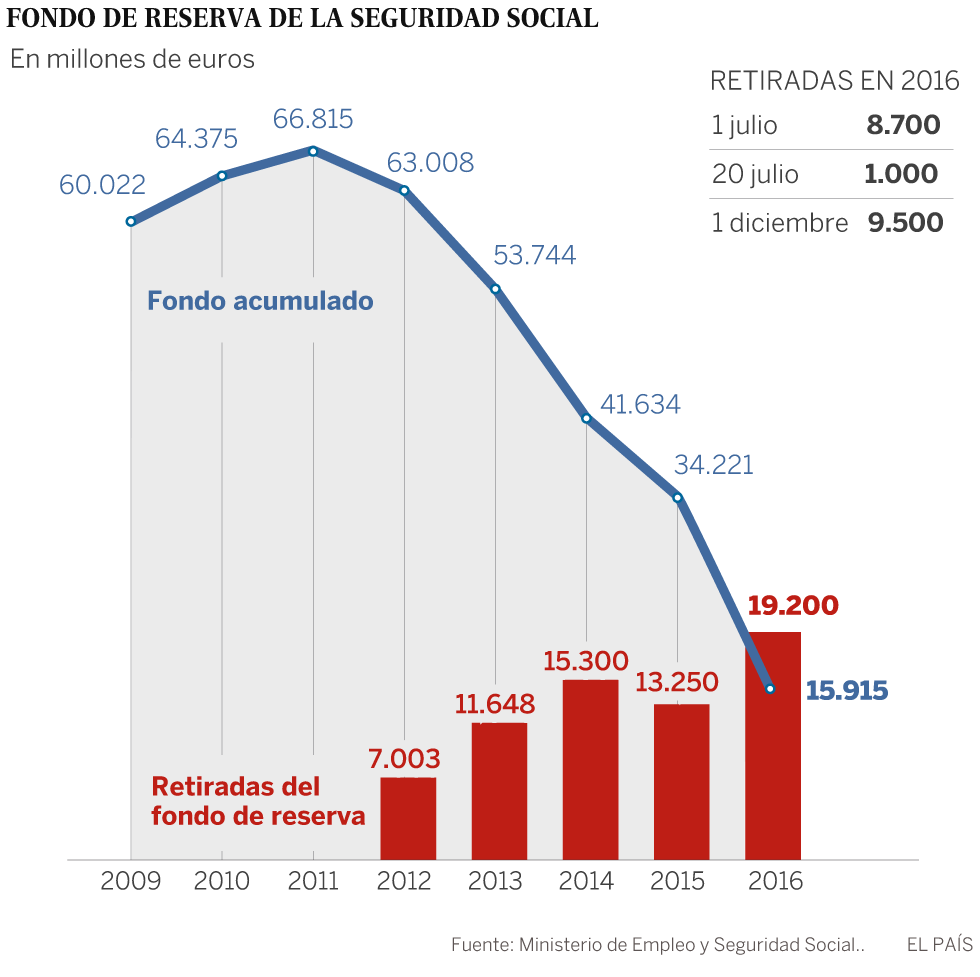

Una cantidad que va a obligar al Ejecutivo socialista a agotar prácticamente el Fondo de Reserva de la Seguridad Social, en el que apenas quedarán 16 millones de euros, después de hacer los pagos de 2019, de los casi 67.000 millones con que contaba en 2011.

Fondo de reserva de la seguridad social. | Fuente: elpais.com

Además de hacer frente a esta necesidad inmediata de liquidez para pagar las pensiones, los datos de la Seguridad Social no permiten hacer previsiones muy optimistas de cara a los próximos años, ya que el incremento del gasto en pensiones está avanzando a un ritmo mucho mayor que la recaudación del sistema, lo que provoca que el déficit siga ascendiendo, creándose un auténtico “agujero” en las cuentas públicas.

Un ejemplo: en el año 2013, en una situación complicada del mercado de trabajo en España, el número de afiliados a la Seguridad Social era de 16,2 millones, que aportaron 98.210 millones de euros a las arcas públicas, procedentes de las cotizaciones sociales.

Sin embargo, el gasto en pensiones contributivas se elevó a 116.192 millones de euros, es decir, 17.982 millones de euros de déficit.

Balance entre ingresos por cotizantes y gasto en pensiones contributibas 2007-2015 | Fuente: cincodias.elpais.com

Pensiones privadas

Esta situación del sistema público de pensiones ha sido utilizada desde hace tiempo por las entidades aseguradoras como un argumento para “vender” sus planes de pensiones privados. El propio ex presidente del Gobierno, Mariano Rajoy, comentaba a primeros de 2018 que:

“los poderes públicos deben incentivar un ahorro a largo plazo, que sirva como complemento de la pensión pública”.

Como recordó Rajoy, los planes de pensiones existen en España desde hace 30 años y cuentan con una base de clientes de más de ocho millones de personas, con un ahorro total acumulado de más de 100.000 millones de euros.

Viñeta sobre “Las pensiones privadas, un fracaso anunciado” | Fuente: nuevatribuna.es

Sin embargo, como se ha encargado de advertir la presidenta de la patronal aseguradora Unespa, Pilar González de Frutos:

“Las aportaciones a los planes de pensiones se están reduciendo progresivamente, lo que está provocando que el sistema privado de pensiones esté adelgazando”.

Una situación que se da tanto en los planes de pensiones individuales como en los colectivos.

Es decir, que si tampoco acaba de funcionar un sistema privado que se consideraba como el complemento perfecto para el sistema público, actualmente en crisis y con un futuro incierto, ¿qué alternativas les quedan a los trabajadores españoles para prepararse para la jubilación?

Como señalaba en una conferencia el presidente de SEMPI Gold España, Gabriel Ruiz:

“Las pensiones son un engaño sistemático. La gente no quiere ver el problema de las pensiones, pero los años van pasando y la población va envejeciendo. Es un problema que va a llegar sí o sí. De aquí a 20 años vamos a ser más las personas que nos jubilemos que las que estén trabajando. El sistema de reparto de las pensiones es un sistema piramidal”.

El oro es el complemento perfecto de las pensiones

Según Gabriel Ruiz, si un trabajador en activo puede dedicar parte de sus excedentes económicos, es decir, si puede ahorrar mensualmente una pequeña cantidad de su sueldo actual y dedicarla a la compra de oro en lingotes o monedas de inversión, estará ayudando a preparar su camino hacia una jubilación sin sobresaltos.

No se trata de ninguna novedad, ya que en países de nuestro entorno, como Italia, Francia o Alemania, es muy habitual que los ciudadanos ahorren por medio de la compra de pequeñas piezas de oro, lingotes o monedas, que se convertirán en la fórmula para garantizar que cuando les llegue la jubilación van a seguir manteniendo el mismo poder adquisitivo.

En concreto, los ciudadanos alemanes son los más activos en este sentido: un reciente estudio del Centro de Investigación sobre Servicios Financieros Steinbeis, recogida por Oroinformación, revela que los hogares alemanes acumulan más de 8.900 toneladas de oro, en su mayor parte en forma de lingotes o monedas.

Lingotes de oro Alemania | Fuente: eleconomista.com

Esto quiere decir que, de media, cada alemán atesora 71 gramos de oro en lingotes o monedas y 58 gramos en joyas.

Sin duda, un ejemplo que deberían seguir los ciudadanos españoles si quieren encarar el futuro con tranquilidad. Precisamente, este el objetivo que tiene SEMPI Gold España con los diversos planes que pone a disposición de sus clientes, y cuyo objetivo es lograr que complementen los ingresos procedentes de la Seguridad Social con ese dinero extra que les permitirá mantener el poder adquisitivo y el nivel de vida que tenían antes de jubilarse.

La decisión está en manos de los ciudadanos pero, a tenor de las circunstancias que rodean al sistema público de pensiones, es mejor decidirse más pronto que tarde.

El oro de inversión al que se refiere esta web adquiere su denominación en el ámbito tributario, al tratarse de oro de ley 999,9/1.000 (oro puro).

Art. 140bis ley 37/1992 del 28 de Diciembre del impuesto sobre el valor añadido.

info@metalesdeinversion.com | Tel. 910 052 162

c/ San Cayetano 4, Edf San Cayetano, Entreplanta

11402 - Jerez de la Frontera

SEMPI Gold España © 2020