Blog

Metales Preciosos de Inversión

Blog

Metales Preciosos de Inversión

Blog

Metales Preciosos de Inversión

El incierto futuro de las pensiones en España y el valor del oro para complementar la jubilación

28 de febrero de 2019

El sistema público de pensiones es, probablemente, uno de los pilares básicos del estado de bienestar. Por ello, se trata de una cuestión cuyo debate, tratamiento y posibles reformas han sido objeto, tradicionalmente, de acuerdo y consenso entre los distintos partidos políticos que forman parte del arco parlamentario.

Índice de contenidos

Origen del Pacto de Toledo

Todo comenzó el 6 de abril de 1995, cuando el pleno del Congreso de los Diputados aprobó un documento titulado “Análisis de los problemas estructurales del sistema de seguridad social y de las principales reformas que deben acometerse”. Ése fue el origen del Pacto de Toledo, nombre con el que se conoce a la comisión parlamentaria que debate sobre la organización de las pensiones.

Comisión del Pacto de Toledo en una de sus reuniones. Vía www.ultimahora.es

El documento partía de una proposición no de ley de Convergència i Unió (CiU), que planteaba la necesidad de lograr la estabilidad de un sistema que se veía amenazado por el descenso de las aportaciones y el incremento de los gastos.

En ese documento se describía la evolución del sistema de pensiones español, se adelantaban los factores que podían afectar al sistema en el futuro y se emitían una serie de recomendaciones (15, en total), relativas a la separación y clarificación de las fuentes de financiación, la mejora de los mecanismos de recaudación, la edad de jubilación y la mejora de la gestión.

Creación de la Comisión

A instancias de estas recomendaciones, en el año 2000 se creó una Comisión no permanente de seguimiento y evaluación de los acuerdos del Pacto de Toledo en el Congreso. La Comisión se reúne cada cinco años y como conclusión de su labor publica un estudio en el que se revisa el estado del sistema público de pensiones en ese momento y se emiten una serie de recomendaciones para mejorarlo.

En la Comisión están presentes todos los grupos políticos con representación parlamentaria, dado que el objetivo de la misma es que el asunto de las pensiones no sea objeto de luchas partidistas y obtenga el consenso de todas las fuerzas.

Fondo de Reserva de la Seguridad Social

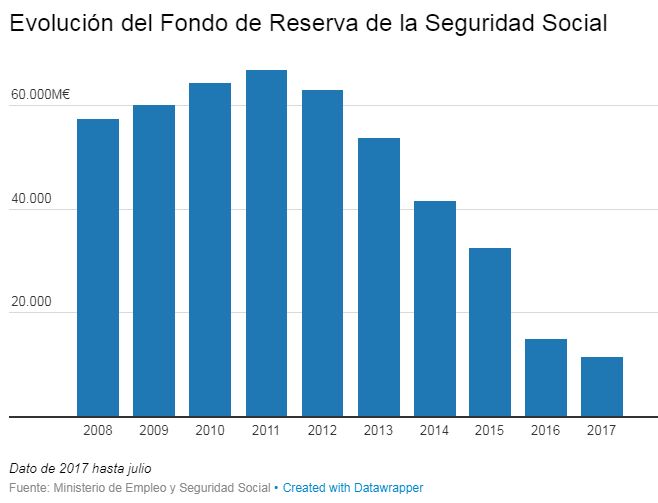

El Pacto de Toledo propuso la creación de lo que se denominó el Fondo de Reserva de la Seguridad Social (popularmente conocido como la “hucha” de las pensiones), que finalmente se llevó a cabo en el año 2000. Su objetivo era destinar parte de los excedentes de ingresos acumulados por la Seguridad Social, acumulando recursos económicos para utilizarlos en momentos de necesidad.

Esos momentos de necesidad llegaron y, tras la disposición de 3.000 millones de euros por parte de la Tesorería General de la Seguridad Social el pasado mes de noviembre de 2018, para el abono de las pagas ordinaria y extraordinaria de las pensiones de diciembre, el Fondo de Reserva quedó en 5.043,15 millones de euros (apenas el 0,43% del PIB), frente a los casi 67.000 millones que llegó a tener a finales de 2011.

Evolución del fondo de reserva de la seguridad social

Un sistema amenazado

Para complicar más la situación, el sistema se enfrenta a nuevas amenazas, desde el punto de vista demográfico. Según el informe “El sistema público de pensiones en España: proyecciones y propuestas de mejora” (Rafael Doménech, BBVA Research), esas amenazas son dos: por un lado, la esperanza de vida a partir de los 65 años está aumentando en unos 16 meses cada 10 años, mientras que la edad media de jubilación lo hace a un ritmo de 6 meses por década.

Por otro lado, a principios de la próxima década comenzarán a jubilarse los miembros de la llamada generación del ‘baby boom’, con una esperanza de vida dos años superior a la del resto de países europeos.

Ello provocará que aumente el número de perceptores de pensiones, pero sin que haya un aumento equivalente en la base de trabajadores que cotizan. Además, la tasa de dependencia se va a disparar a más del doble durante las próximas dos décadas.

Como señala Gabriel Ruiz, presidente de SEMPI Gold España:

“El problema de las pensiones no es un problema político, sino más bien estructural, derivado de los cambios que se han experimentado en la pirámide de población desde la década de los 70 del pasado siglo. Para que el sistema funcione, tiene que haber más cotizantes que pensionistas, pero la pirámide se ha ido invirtiendo y, en poco tiempo, los pensionistas van a superar a los cotizantes”.

Según los cálculos, el número de pensiones de la Seguridad Social se elevará a 15 millones en el año 2050, frente a los 9,43 millones que había en diciembre de 2016.

Por desgracia, éste no es el único desequilibrio del sistema. Como apunta Rafael Doménech en su estudio, antes de la reforma de 2011, por cada euro de cotización se adquirían derechos de pensiones por valor de 1,44 euros. Un desequilibrio que solo podía financiarse con un crecimiento del empleo superior al del número de pensiones.

La reforma de 2011, que estará plenamente en vigor en 2027, va a reducir este déficit actuarial de 1,44 a 1,28 euros. Pero, aun así, sigue representando un problema.

En estas circunstancias, la última reunión del Pacto de Toledo, marcada por la convocatoria de nuevas elecciones generales, ha servido para certificar la muerte del mismo, ya que por primera vez desde 1995, los partidos no se han puesto de acuerdo en las recomendaciones para la reforma del sistema.

Búsqueda de alternativas

Cada vez está más claro que el sistema actual de pensiones, por muchas reformas que se lleven a cabo, va a ser insuficiente para que, a la hora de nuestra jubilación, podamos mantener el poder adquisitivo que actualmente tenemos.

Desde los sucesivos gobiernos ya se ha alertado del problema y se ha fomentado la idea de que los ciudadanos complementen su pensión de la Seguridad Social con planes de pensiones privados. Para ello, se han aprobado diversos beneficios fiscales, con el objetivo de facilitar que los ciudadanos inviertan en estos planes cuando aún están en activo.

Sin embargo, las opciones aún están lejos de resultar ideales. Según los últimos datos publicados por la Asociación de Instituciones de Inversión Colectiva (Inverco), los planes de pensiones del sistema individual cerraron el año 2018 con unas pérdidas anuales de un 4,08% de media.

Su rendimiento anual a un plazo de tres años fue del 0,3%. Para cinco años, el rendimiento fue del 1,8% y para diez, del 3,33%. A más largo plazo, su rentabilidad media anual fue del 2,54% para 15 años y del 2,05% para 20.

En otras palabras, que no han sido capaces de servir como alternativa o complemento ideal para el sistema público, ya que apenas llegan a cubrir las subidas del IPC.

El oro como complemento a los planes de pensiones

En este sentido, el oro físico se presenta como un complemento muy interesante para el sistema público de pensiones, ya que, además de ser un activo seguro que no pierde su valor, ejerce esa función de suplir la pérdida de ingresos de los pensionistas cuando llega el momento de su jubilación.

En países de nuestro entorno, como Alemania, Francia o Italia, los ciudadanos tienen asumida esta función del oro y es habitual que dediquen parte de sus ingresos, mientras están en activo, a adquirir pequeñas cantidades de oro, en lingotes o monedas, que les servirán para complementar su pensión cuando llegue el momento.

Lingotes y monedas de oro, Filarmónica de Viena

Según un estudio del Bundesbank, los ciudadanos alemanes acumulan más de 8.600 toneladas de oro, lo que arroja una media de cerca de 70 gramos por habitante mayor de edad.

Pese a todo, hay que tener en cuenta que la inversión directa en oro físico, mediante la compra de lingotes y monedas, tiene unos costes que el consumidor tiene que afrontar, ya que las refinerías y casas de moneda establecen unas primas sobre el precio del metal, que constituyen su margen, y que reducen por tanto el beneficio del cliente.

Desde SEMPI proponemos un sistema diferente, también basado en oro físico, pero por medio de una serie de planes de compra personalizados, mediante los cuales el cliente obtiene el mayor beneficio posible, con el oro en propiedad.

Un sistema que, sin duda, se presenta como el complemento ideal para el sistema público de pensiones, para quienes están preocupados por la pérdida de poder adquisitivo que puede sobrevenir llegado el momento de la jubilación.

Como señala Gabriel Ruiz:

“Ahora es el momento de actuar, no cuando el problema ya esté encima: hay que depositar parte de nuestro dinero en un activo como el oro, que garantiza la misma capacidad de compra, transcurrido el tiempo, que cuando se depositó”.

El oro de inversión al que se refiere esta web adquiere su denominación en el ámbito tributario, al tratarse de oro de ley 999,9/1.000 (oro puro).

Art. 140bis ley 37/1992 del 28 de Diciembre del impuesto sobre el valor añadido.

info@metalesdeinversion.com | Tel. 910 052 162

c/ San Cayetano 4, Edf San Cayetano, Entreplanta

11402 - Jerez de la Frontera

SEMPI Gold España © 2020